Le CFIE soutient les chefs d'entreprise et souhaite fournir gratuitement, dans la mesure du possible, des informations pertinentes sur les fusions et acquisitions. La CFIE souhaite également contribuer à la prospérité et à l'efficacité de l'économie européenne. C'est pourquoi nous souhaitons expliquer un contenu relativement complexe de manière simple afin d'éviter les malentendus. Dans cet article, nous donnerons notre avis sur la différence entre la valeur d'entreprise et la valeur des fonds propres. Nous expliquerons également comment le thème d'un bilan sans trésorerie et sans dette est lié au fonds de roulement en particulier, et aux capitaux propres en général. L'objectif de cet article est de décrire la valeur d'entreprise et la valeur des fonds propres d'un point de vue différent, afin d'aider les chefs d'entreprise à mieux comprendre ce sujet.

Contenu de cet article :

- Au début : Pourquoi les valeurs d'entreprise et d'équité sont-elles importantes ?

- Valeur de l'entreprise : Le principal déterminant de la valeur de votre entreprise

- Valeur des fonds propres : La qualité de votre bilan

- Fonds de roulement : Quel est son rôle dans la valeur des fonds propres ?

- Des graphiques simples pour comprendre la valeur des fonds propres

- Rendre la valeur des fonds propres plus compliquée : la zone grise dans la pratique

- Malentendus pratiques des chefs d'entreprise

- Conclusions sur la valeur des fonds propres (par opposition à la valeur d'entreprise)

Au début : Pourquoi les valeurs d'entreprise et d'équité sont-elles importantes ?

Vous envisagez de vendre votre entreprise ? Dans ce cas, vous devez avoir une connaissance de base de la valeur de l'entreprise et de la valeur des fonds propres, car ces deux termes sont souvent utilisés dans les processus de fusion et d'acquisition. En général, ce sujet est source de confusion et d'incompréhension. C'est pourquoi il est important de travailler en permanence sur les relations dans toute transaction et d'avoir une communication ouverte. Sans une bonne compréhension de la valeur d'entreprise et de la valeur des fonds propres, le vendeur pourrait se faire une idée erronée de l'évaluation de l'entreprise. Poursuivez votre lecture pour découvrir pourquoi ces terminologies et leur signification sont importantes et comment elles s'appliquent à la vente de votre entreprise.

La valeur de l'entreprise est ce que vaut votre entreprise. La valeur des fonds propres est ce que vous, en tant que propriétaire de l'entreprise, recevez dans votre poche. Souvent, il n'y a pas de grande différence entre les deux. Toutefois, cela dépend de la structure et de la qualité de votre bilan.

Valeur de l'entreprise : Le principal déterminant de la valeur de votre entreprise

L'objectif premier de la valeur d'entreprise et de la valeur des fonds propres est le même : représenter la valeur d'une société ou d'une entreprise. La valeur d'entreprise (VE) représente la valeur totale de l'entreprise, y compris ses capitaux propres et ses dettes. Cette valeur est censée refléter le potentiel de gains futurs de l'entreprise et est souvent calculée en multipliant une mesure normalisée des bénéfices opérationnels (EBITDA) par un multiple choisi.

Nous ne parlons pas de ce multiple dans ce rapport, car il est subjectif et influencé par différents facteurs. Dans les processus de fusion et d'acquisition, la valeur d'entreprise est beaucoup plus courante, car elle élimine la structure du capital de l'équation et les entreprises sont donc plus comparables les unes aux autres. Il est important de comprendre que la valeur d'entreprise ne dit pas tout. Nous pourrions nous retrouver dans une situation où deux vendeurs ayant la même valeur d'entreprise pourraient recevoir un montant net différent après avoir vendu leur entreprise. Cela s'explique par le fait que ces deux entreprises avaient des structures de capital différentes.

Valeur des fonds propres : La qualité de votre bilan

La valeur des fonds propres est importante, car c'est ce qu'un propriétaire reçoit en fin de compte pour la vente de son entreprise. Au moment du processus d'acquisition, l'entreprise cible a très probablement des dettes et des liquidités dans son bilan. C'est pourquoi il est généralement convenu que l'acquisition se fera sur une base libre de dettes et de liquidités. Cela signifie que l'acheteur n'héritera d'aucune des dettes et liquidités de l'entreprise cible. Le processus permet d'effectuer les ajustements nécessaires dans le bilan et d'obtenir ainsi la valeur des fonds propres. Valeur des fonds propres = valeur de l'entreprise - dette totale + liquidités disponibles

Si l'on compare avec la vente d'une maison, la valeur de l'entreprise serait le prix de vente final. Toutefois, si la maison est grevée d'une hypothèque et de liquidités, nous devons d'abord rembourser la dette et retirer les liquidités avant de la vendre. La valeur des fonds propres est la valeur qui reste après le remboursement des dettes et le retrait des liquidités. Pour résumer : Valeur de l'entreprise = valeur des fonds propres + total des liquidités libres de dettes.

En fin de compte, la valeur des fonds propres dépend donc de la qualité de votre bilan. Si vous avez réalisé de nombreux bénéfices historiques et que vous n'avez pas pris beaucoup de dividendes dans le passé, vous disposerez probablement de liquidités disponibles. Il est alors temps d'en être récompensé par une valeur des fonds propres plus élevée.

Fonds de roulement : quel est son rôle dans la valeur des fonds propres ?

Un acheteur exigera un fonds de roulement normal pour faire fonctionner une entreprise. Il s'agira le plus souvent d'un fonds de roulement positif. La question difficile est de déterminer ce qu'est un niveau normal de fonds de roulement. Cette question sera toujours arbitraire.

Dans la pratique, le fonds de roulement normalement requis est souvent déterminé sur la base du niveau historique du fonds de roulement des années précédentes. Si une entreprise connaît une croissance rapide et qu'elle a besoin d'un fonds de roulement plus important, il peut être judicieux (du point de vue de l'acheteur) de comparer le niveau du fonds de roulement des 12 derniers mois, voire des 6 derniers mois.

La définition du fonds de roulement est également importante. S'agit-il uniquement du fonds de roulement commercial concis (débiteurs et créanciers) ou d'une définition beaucoup plus large du fonds de roulement qui inclut le fonds de roulement non commercial ? En tout état de cause, plus le niveau de fonds de roulement requis est élevé, plus la valeur des fonds propres est faible.

Des graphiques simples pour comprendre la valeur des fonds propres

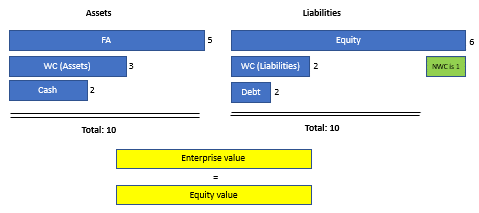

Situation 1

Si nous supposons que le fonds de roulement net convenu est de 1.

Les capitaux propres couvrent alors les actifs fixes et le fonds de roulement net convenu, il n'y a pas de liquidités disponibles (ni de dette nette). Dans ce cas, la valeur des fonds propres est identique à la valeur de l'entreprise.

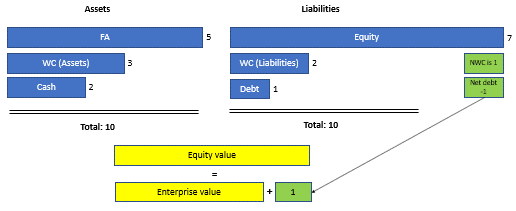

Situation 2

Supposons à nouveau que le fonds de roulement net convenu soit de 1.

Dans ce cas, les capitaux propres couvrent les actifs fixes, le fonds de roulement net convenu et laissent un peu de liquidités disponibles. Dans ce cas, la valeur des fonds propres est la valeur de l'entreprise plus 1.

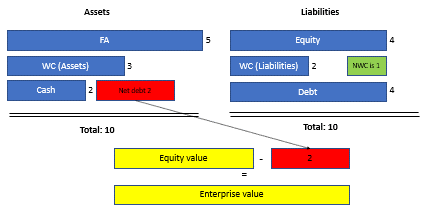

Situation 3

En supposant que le fonds de roulement net convenu est de 1.

Dans ce cas, les capitaux propres ne couvrent pas les actifs fixes et le fonds de roulement net convenu. Dans ce cas, il y a une dette nette et la valeur des fonds propres est la valeur de l'entreprise moins 2.

Rendre la valeur des fonds propres plus compliquée : la zone grise dans la pratique

Dans la pratique, un bilan est souvent beaucoup plus long et beaucoup plus compliqué. De nombreux éléments ne sont pas considérés comme faisant partie du fonds de roulement. Certains éléments peuvent être considérés comme des éléments assimilables à des dettes ou, à l'inverse, comme des éléments assimilables à des liquidités. Des exemples d'éléments assimilables à des dettes peuvent être des paiements en retard à des fournisseurs ou des paiements anticipés de clients. Ces éléments ne doivent plus être considérés comme faisant partie du fonds de roulement net normal. Un autre élément assimilable à une dette peut être un arriéré dans les paiements de dépenses d'investissement (CAPEX). Les dépenses d'investissement font partie des opérations normales, mais leur paiement n'a pas encore été effectué.

Dans la pratique, les conseillers, les acheteurs ou les propriétaires peuvent donc essayer de manipuler les chiffres à leur avantage. C'est là qu'un conseiller expérimenté peut apporter son aide et son soutien pour que le processus se déroule sans heurts. Si, en tant que propriétaire d'entreprise, vous avez des questions, nous sommes toujours prêts à vous donner des conseils gratuits.

Malentendus pratiques des chefs d'entreprise

Dans la pratique, nous constatons que les chefs d'entreprise font preuve d'une grande incompréhension. Cela est dû au manque d'expérience en matière de vente aux entreprises. Dans de nombreux cas, ce manque d'expérience peut être un obstacle ou un facteur de rupture. Les malentendus et les divergences d'opinion concernent aussi bien la valeur de l'entreprise que la valeur des fonds propres. Nous nous concentrerons ici sur les malentendus relatifs à la valeur des fonds propres. Voici quelques exemples que nous avons vus dans la pratique :

- De nombreux propriétaires pensent que le capital historique leur appartient. C'est, en fin de compte, ce pour quoi ils ont travaillé et qu'ils ont gagné eux-mêmes, pensent-ils. Cependant, les fonds propres sont nécessaires au fonctionnement de l'entreprise et couvrent les actifs fixes et le fonds de roulement net. Tout acheteur voudra acquérir une entreprise qui fonctionne, avec des actifs fixes et un fonds de roulement net suffisant.

- Un propriétaire a demandé une évaluation réaliste de l'entreprise. Mais en plus de cela, il souhaitait être indemnisé pour son stock. Selon lui, ce stock important pouvait être vendu et avait une valeur considérable. Toutefois, dans ce cas, tout acheteur potentiel doit alors constituer et acquérir lui-même de nouveaux stocks. Un fonds de roulement net normal est nécessaire pour faire fonctionner l'entreprise.

- Un propriétaire a indiqué qu'il disposait d'un stock extrêmement important pour fournir ses clients plus rapidement que la concurrence. Il disposait donc d'un fonds de roulement important, mais souhaitait convenir d'un fonds de roulement normal beaucoup plus faible, ce qui lui laisserait davantage de liquidités disponibles. Toutefois, ce stock élevé lui permettait de demander des prix plus élevés car il pouvait livrer plus rapidement. C'est pourquoi, dans ce cas, il faut calculer avec un niveau de fonds de roulement plus élevé.

- De nombreux propriétaires souhaitent retirer toutes les liquidités figurant au bilan. Toutefois, ces liquidités doivent être considérées en relation avec les capitaux propres, les actifs disponibles, le fonds de roulement net et les éventuels éléments assimilables à des dettes ou à des liquidités. Il est donc fort probable que le niveau réel des liquidités disponibles à retirer soit inférieur à ce qui figure au bilan à la date de clôture.

Conclusions sur la valeur des fonds propres (par rapport à la valeur d'entreprise)

Sur la base de notre expérience pratique, on peut constater que la détermination d'une valeur de fonds propres correcte (et d'une valeur d'entreprise) qui soit acceptable pour toutes les parties concernées est un projet délicat. La gestion et le maintien de bonnes relations personnelles entre le vendeur et l'acheteur sont essentiels dans ce processus. Il convient d'éviter les malentendus ou les désaccords sur ces chiffres en partageant des calculs communs et bien étayés. Une compréhension de base ou, idéalement, une bonne compréhension de ce sujet est utile pour faire de la vente d'une entreprise un projet réussi.

Quelle est votre opinion sur l'impact de la valeur des fonds propres sur les ventes de l'entreprise ?