CFIE steunt de ondernemer en wil waar mogelijk gratis relevante informatie verstrekken over fusies en overnames. CFIE wil ook bijdragen aan een welvarende en efficiënte Europese economie. Daarom willen we relatief complexe inhoud op een eenvoudige manier uitleggen om misverstanden te voorkomen. In dit artikel geven we onze gedachten over het verschil tussen ondernemingswaarde en vermogenswaarde. Ook zullen we uitleggen hoe het onderwerp van een kas- en schuldvrije balans zich verhoudt tot werkkapitaal in het bijzonder en eigen vermogen in het algemeen. Het doel van dit artikel is om ondernemingswaarde en eigen vermogen vanuit een ander oogpunt te beschrijven, zodat het bedrijfseigenaren helpt om dit onderwerp enigszins te begrijpen.

Inhoud van dit artikel:

- Bij de start: Waarom zijn ondernemings- en vermogenswaarden belangrijk?

- Bedrijfswaarde: De belangrijkste bepalende factor voor de waarde van je bedrijf

- Vermogenswaarde: De kwaliteit van je balans

- Werkkapitaal: Wat is de rol ervan in de waarde van het eigen vermogen?

- Eenvoudige grafieken om de waarde van aandelen te helpen begrijpen

- Vermogenswaarde ingewikkelder maken: het grijze gebied in de praktijk

- Praktische misverstanden bij bedrijfseigenaren

- Conclusies over vermogenswaarde (versus ondernemingswaarde)

Bij de start: Waarom zijn ondernemings- en vermogenswaarden belangrijk?

Ben je van plan om je bedrijf te verkopen? Zo ja, dan moet je een basiskennis hebben van ondernemingswaarde en vermogenswaarde, omdat beide termen vaak worden gebruikt in fusies en overnames. Meestal zorgt dit onderwerp voor verwarring en misverstanden. Daarom is het bij elke transactie belangrijk om voortdurend aan de relaties te werken en open te communiceren. Zonder een goed begrip van zowel ondernemingswaarde als vermogenswaarde kan de verkoper een verkeerd beeld krijgen van de waardering van het bedrijf. Lees verder om erachter te komen waarom deze terminologieën en hun betekenissen belangrijk zijn en hoe ze betrekking hebben op de verkoop van jouw specifieke bedrijf.

Ondernemingswaarde is wat je bedrijf waard is. Vermogenswaarde is wat jij, als bedrijfseigenaar, in je zak krijgt. Vaak is er niet veel verschil tussen deze twee. Dat hangt echter af van de structuur en de kwaliteit van je balans.

Bedrijfswaarde: De belangrijkste bepalende factor voor de waarde van je bedrijf

Het primaire doel van zowel ondernemingswaarde als vermogenswaarde is hetzelfde, namelijk het weergeven van de waarde van een bedrijf of een onderneming. De ondernemingswaarde (EV) vertegenwoordigt de totale waarde van het bedrijf, inclusief eigen vermogen en schulden. Deze waarde is bedoeld om het toekomstige winstpotentieel van het bedrijf weer te geven en wordt vaak berekend door een genormaliseerde maatstaf voor operationele winst (EBITDA) te vermenigvuldigen met een gekozen veelvoud.

We hebben het in dit rapport niet over deze veelvoud, omdat het subjectief is en beïnvloed wordt door verschillende factoren. In fusie- en overnameprocessen is de bedrijfswaarde veel gebruikelijker, omdat dit de kapitaalstructuur uit de vergelijking haalt en bedrijven daardoor beter met elkaar te vergelijken zijn. Het is belangrijk om te beseffen dat wanneer we het hebben over bedrijfswaarde, dit niet het hele verhaal vertelt. We kunnen in een situatie terechtkomen waarin twee verkopers met dezelfde ondernemingswaarde een verschillend nettobedrag ontvangen nadat ze hun bedrijf hebben verkocht. Dit komt omdat die twee bedrijven verschillende kapitaalstructuren hadden.

Vermogenswaarde: De kwaliteit van je balans

De waarde van het eigen vermogen is belangrijk, omdat dit is wat een eigenaar uiteindelijk ontvangt voor de verkoop van zijn bedrijf. Op het moment van het overnameproces heeft het doelbedrijf hoogstwaarschijnlijk schulden en liquide middelen op de balans staan. Daarom wordt over het algemeen afgesproken dat de overname op een schuldenvrije en kasgeldvrije basis zal plaatsvinden. Dit betekent dat de koper geen schulden en liquide middelen van de doelonderneming erft. Het proces zal de nodige aanpassingen maken op de balans en daarna komen we tot de eigen vermogenswaarde. Eigen vermogenswaarde = ondernemingswaarde - totale schuld + vrije kasmiddelen

Als we het vergelijken met de verkoop van een huis, dan is de ondernemingswaarde de uiteindelijke verkoopprijs. Als we echter een hypotheek en contant geld in het huis hebben, dan moeten we eerst de schulden afbetalen en het contant geld eruit halen voordat we het verkopen. De vermogenswaarde is de waarde die overblijft nadat de schulden zijn afbetaald en het geld eruit is gehaald. Om het even samen te vatten: Ondernemingswaarde = eigen vermogenswaarde + totale schuldenvrije contanten.

Uiteindelijk hangt de waarde van het eigen vermogen dus af van de kwaliteit van je balans. Als je veel historische winst hebt gemaakt en in het verleden weinig dividend hebt genomen, heb je waarschijnlijk vrije kasmiddelen. Dan is het tijd om hiervoor beloond te worden via een hogere aandelenwaarde.

Werkkapitaal: wat is de rol ervan in de waarde van het eigen vermogen?

Een koper zal normaal werkkapitaal vragen om een bedrijf te runnen. Dit zal meestal positief werkkapitaal zijn. De moeilijke vraag is om te bepalen wat een normaal niveau van werkkapitaal is. Dit zal altijd arbitrair zijn.

In de praktijk wordt het normaal vereiste werkkapitaal vaak bepaald op basis van een historisch werkkapitaalniveau van voorgaande jaren. Als een bedrijf snel groeit en er meer werkkapitaal nodig is, kan het (vanuit het oogpunt van de koper) verstandig zijn om te vergelijken met het werkkapitaalniveau van de afgelopen 12 maanden of zelfs de afgelopen 6 maanden.

Het maakt ook uit wat als definitie van werkkapitaal wordt genomen. Is het alleen het beknopte handelswerkkapitaal (debiteuren en crediteuren) of een veel bredere definitie van werkkapitaal die ook het niet-handelswerkkapitaal omvat? Hoe dan ook, hoe hoger het overeengekomen vereiste werkkapitaalniveau, hoe lager de waarde van het eigen vermogen.

Eenvoudige grafieken om de waarde van aandelen te helpen begrijpen

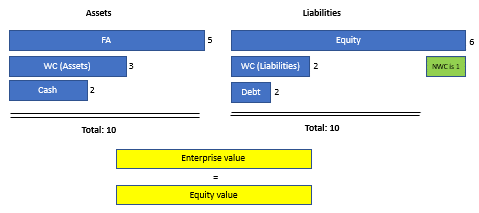

Situatie 1

Als we aannemen dat het overeengekomen netto werkkapitaal 1 is.

Dan dekt het eigen vermogen de vaste activa en het overeengekomen nettowerkkapitaal, er is geen vrije kasstroom (noch nettoschuld). In dit geval is de waarde van het eigen vermogen gelijk aan de ondernemingswaarde.

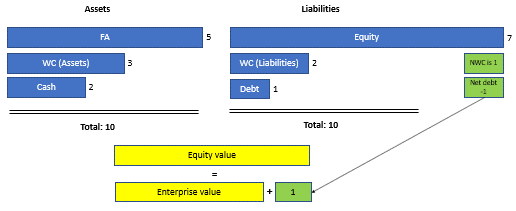

Situatie 2

Nogmaals, neem aan dat het overeengekomen netto werkkapitaal 1 is.

In dit geval dekt het eigen vermogen de vaste activa, het overeengekomen netto werkkapitaal en laat het wat vrije kasmiddelen over. In dit geval is de waarde van het eigen vermogen de ondernemingswaarde plus 1.

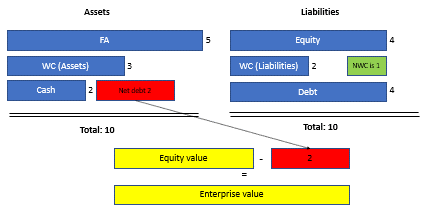

Situatie 3

Ervan uitgaande dat het overeengekomen nettowerkkapitaal 1 is.

In dit geval dekt het eigen vermogen niet de vaste activa en het overeengekomen netto werkkapitaal. In dit geval is er een nettoschuld en is de waarde van het eigen vermogen de ondernemingswaarde min 2.

Vermogenswaarde ingewikkelder maken: het grijze gebied in de praktijk

In de praktijk is een balans vaak veel langer en ingewikkelder. Er zijn veel posten die niet tot het werkkapitaal worden gerekend. Sommige posten kunnen worden beschouwd als schuldachtige posten of juist als kasachtige posten. Voorbeelden van schuldachtige posten zijn achterstallige betalingen aan leveranciers of vooruitbetalingen van klanten. Deze posten mogen niet meer worden beschouwd als onderdeel van het normale netto werkkapitaal. Een andere schuldachtige post kan een achterstand in betalingen voor kapitaaluitgaven (CAPEX) zijn. De CAPEX maken deel uit van de normale bedrijfsvoering, maar de betaling ervoor is nog niet gedaan.

In de praktijk kunnen adviseurs, kopers of eigenaren dus proberen om de cijfers in hun voordeel te masseren. Hier kan een ervaren adviseur helpen en ondersteunen om het proces soepel te laten verlopen. Als je als bedrijfseigenaar vragen hebt, staan we altijd open voor het geven van gratis advies.

Praktische misverstanden bij bedrijfseigenaren

Er zijn zeker een aantal duidelijke misverstanden bij bedrijfseigenaren die we in de praktijk zien. Dat komt door het gebrek aan ervaring met praktische zakelijke verkoop. Dit kan in veel gevallen een showstopper of dealbreker zijn. Misverstanden of verschillende meningen komen zowel voor bij de ondernemingswaarde als bij de vermogenswaarde. Hier richten we ons op misverstanden in de vermogenswaarde. Enkele voorbeelden die we in de praktijk hebben gezien:

- Veel eigenaren denken dat het historische vermogen van hen is. Dit is uiteindelijk waar ze voor hebben gewerkt en wat ze zelf hebben verdiend, vinden ze. Het eigen vermogen is echter nodig om het bedrijf te laten functioneren en dekt de vaste activa en het nettowerkkapitaal. Elke koper zal een goed functionerend bedrijf willen overnemen met vaste activa en voldoende netto werkkapitaal.

- Eén eigenaar vroeg om een realistische bedrijfswaardering. Maar daarnaast wilde de eigenaar een vergoeding voor de inventaris. Deze grote inventaris kon volgens hem verkocht worden en had een enorme waarde. In dat geval moet een potentiële koper echter zelf nieuwe voorraad opbouwen en verwerven. Er is een normaal netto werkkapitaal nodig om het bedrijf te runnen.

- Eén eigenaar gaf aan dat hij een extreem grote voorraad had om zijn klanten sneller te kunnen bevoorraden dan de concurrentie. Hij had dus een groot werkkapitaal, maar wilde een veel lager normaal werkkapitaal overeenkomen waardoor hij meer vrije kasmiddelen zou overhouden. Door deze grote voorraad kon hij echter hogere prijzen vragen omdat hij sneller kon leveren. Daarom moet men in dit geval rekenen met een hoger werkkapitaalniveau.

- Veel eigenaren willen al het geld dat op de balans staat eruit halen. Dit vrije kasgeld moet echter worden gezien in relatie tot het eigen vermogen, de beschikbare activa, het nettowerkkapitaal en mogelijke schuld- en kasachtige posten. Daarom is het zeer waarschijnlijk dat het werkelijke niveau van de vrije kasmiddelen die eruit moeten worden gehaald lager is dan wat er op de balans staat op de datum van afsluiting.

Conclusies over de vermogenswaarde (versus ondernemingswaarde)

Op basis van onze praktijkervaring kan men zien dat het bepalen van een correcte vermogenswaarde (en ondernemingswaarde) die aanvaardbaar is voor alle betrokken partijen een lastig project is. Het beheren en behouden van goede persoonlijke relaties tussen de verkoper en koper is cruciaal in dit proces. Misverstanden of meningsverschillen over deze getallen moeten worden voorkomen door gemeenschappelijke, goed onderbouwde berekeningen te delen. Een basiskennis of idealiter een goed begrip van dit onderwerp is nuttig om van een bedrijfsverkoop een succesvol project te maken.

Wat is uw mening over de invloed van de waarde van het eigen vermogen op de verkoop van bedrijven?